Das Finanzministerium hat in seinem ersten Finanzbulletin vom 5. Januar 2023 eine Aufstellung der einheitlichen Wechselkurse für den Veranlagungszeitraums 2022 veröffentlicht. Auf Grundlage der Anweisung Nr. D-60 des tschechischen Generalfinanzdirektion betreffen diese einheitlichen Wechselkurse den Veranlagungszeitraum 2022 gemäß § 38 des Gesetzes Nr. 586/1992 Slg. über die Einkommensteuer in der bis zum 31. Dezember 2022 geltenden Fassung festgelegt.

Diese einheitlichen Wechselkurse zur Umrechnung von Fremdwährungen werden von solchen Steuerpflichtigen verwendet, die keine Buchhaltung führen.

Im Falle, dass für eine Fremdwährung kein einheitlicher Umrechnungskurs veröffentlicht wird, erfolgt eine Umrechnung über eine Drittwährung, auf der sich die Steuerpflichtigen geeinigt haben. Eine weitere Möglichkeit besteht darin, die Dienste von Fachleuten in Anspruch zu nehmen, die sich mit Devisenthematiken beschäftigen.

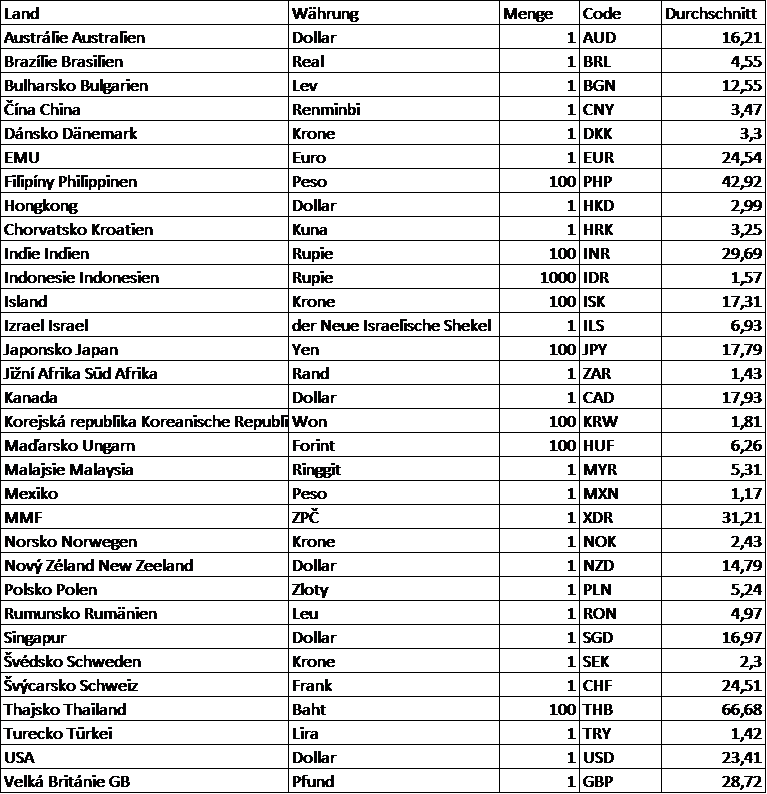

Die einheitlichen Wechselkurse in der von der Tschechischen Nationalbank (ČNB) veröffentlichten Wechselkursliste umfasst folgende Währungen: